Bản thuyết minh báo cáo tài chính là một bộ phận không hề tách rời của bộ Báo cáo tài chính nhằm mục đích phân phối cụ thể hàng loạt thông tin về tình hình tài chính của một doanh nghiệp. Tuy nhiên, 1 số ít doanh nghiệp còn chưa chú trọng đến loại báo cáo này. Do đó, bài viết kỳ vọng sẽ phân phối cho người đọc những kỹ năng và kiến thức thiết yếu về tầm quan trọng của Thuyết minh báo cáo tài chính cũng như hướng dẫn cách lập thuyết minh báo cáo tài chính theo thông tư 200.

1. Bản thuyết minh Báo cáo tài chính là gì ?

1.1 Khái niệm Bản thuyết minh báo cáo tài chính

Theo chuẩn mực kế toán số 21 : Trình bày báo cáo tài chính có đoạn :

“ … Hệ thống báo cáo tài chính

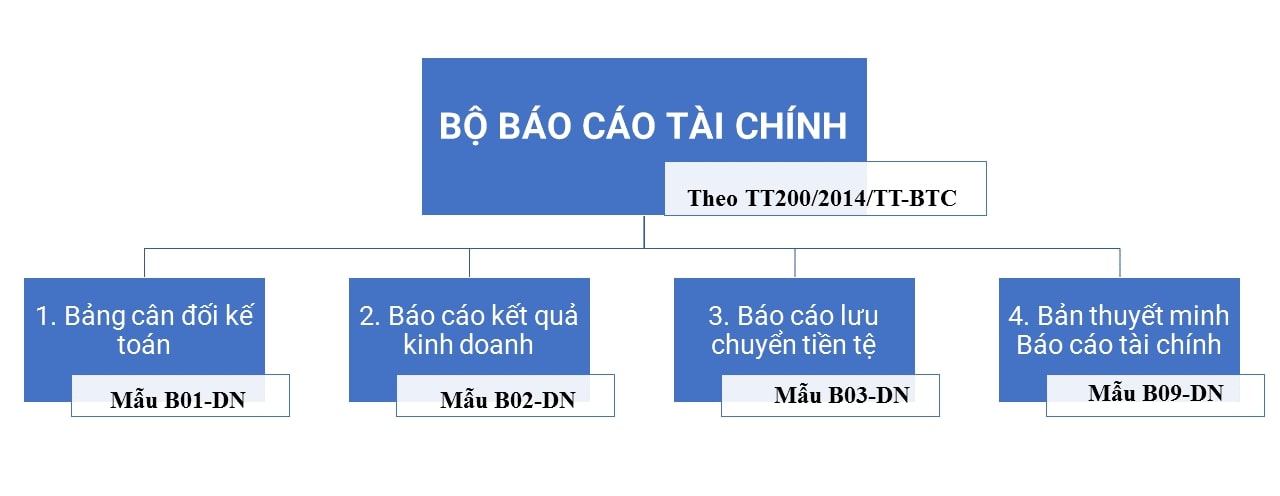

Hệ thống báo cáo tài chính của doanh nghiệp gồm :

a ) Bảng cân đối kế toán ;

b ) Báo cáo tác dụng hoạt động giải trí kinh doanh thương mại ;

c ) Báo cáo lưu chuyển tiền tệ ;

d ) Bản thuyết minh báo cáo tài chính. ”

Theo điều 100 của Thông tư 200 / năm trước / TT-BTC phát hành ngày 22 tháng 12 năm năm trước – hướng dẫn chính sách kế toán doanh nghiệp lao lý Hệ thống báo cáo tài chính gồm có : Bảng cân đối kế toán, Báo cáo hiệu quả hoạt động giải trí kinh doanh thương mại, Báo cáo lưu chuyển tiền tệ, Bản thuyết minh báo cáo tài chính.

=> Căn cứ theo lao lý trên, Bản thuyết minh báo cáo tài chính là một bộ phận không hề tách rời mạng lưới hệ thống báo cáo tài chính của doanh nghiệp.

Thuyết minh báo cáo tài chính là một bản thuyết trình, lý giải cụ thể về các thông tin của Doanh nghiệp, đồng thời làm rõ số liệu tương quan đến các báo cáo khác trong bộ Báo cáo tài chính ;

1.2 Ý nghĩa của việc lập Thuyết minh Báo cáo tài chính

Thông qua các số liệu được lý giải cụ thể trong thuyết minh BCTC, các đối tượng người tiêu dùng sử dụng Báo cáo tài chính như Cơ quan thuế, các tổ chức triển khai tín dụng thanh toán, nhà sản xuất, … hoàn toàn có thể kiểm tra sự tuân thủ của Doanh nghiệp về việc có vận dụng đúng các chủ trương, nguyên tắc và chính sách kế toán đã ĐK hay không.

Thực tế lúc bấy giờ, tại nhiều Doanh nghiệp kế toán chưa nhận thức đúng đắn tầm quan trọng của việc lập Thuyết minh báo cáo tài chính đúng, đúng mực. Các nội dung thông tin trên Thuyết minh báo cáo tài chính có khi còn “ sơ sài ”, không rất đầy đủ hết các nội dung. Do đó, kế toán cần hiểu rõ hơn về ý nghĩa, tầm quan trọng của thông tin trong Bản thuyết minh báo cáo tài chính để lập đúng báo cáo này.

1.3 Các lao lý về lập và nộp Bản thuyết minh báo cáo tài chính

Hằng năm doanh nghiệp phải nộp Báo cáo tài chính cho các cơ quan được pháp luật theo đúng thời hạn. Vì Bản thuyết minh báo cáo tài chính là MỘT PHẦN của Báo cáo tài chính, do đó Bản thuyết minh báo cáo tài chính BẮT BUỘC cũng phải NỘP ĐÚNG THỜI HẠN cho các cơ quan tương quan.

2. Nguyên tắc lập và trình diễn Bản thuyết minh Báo cáo tài chính theo Thông tư 200 / năm trước / TT – BTC

Theo Khoản 2, Điều 115, Thông tư 200 / năm trước / TT-BTC, khi lập và trình diễn Bản thuyết minh Báo cáo tài chính phải đúng pháp luật của Chuẩn mực kế toán. Theo đó, Bản thuyết minh báo cáo tài chính cần bảo vệ :

>> Xem thêm : Cách lập báo cáo tài chính cụ thể, cơ bản qua 7 bước

Trình bày các thông tin theo pháp luật của các chuẩn mực kế toán mà

chưa

được trình diễn trong các báo cáo tài chính khác ;

Cung cấp thông tin bổ trợ chưa được trình diễn trong các báo cáo tài chính khác, nhưng lại thiết yếu cho việc trình diễn trung thực và hài hòa và hợp lý.

3. Mẫu Thuyết minh báo cáo tài chính

Cấu trúc nội dung Bản thuyết minh báo cáo tài chính

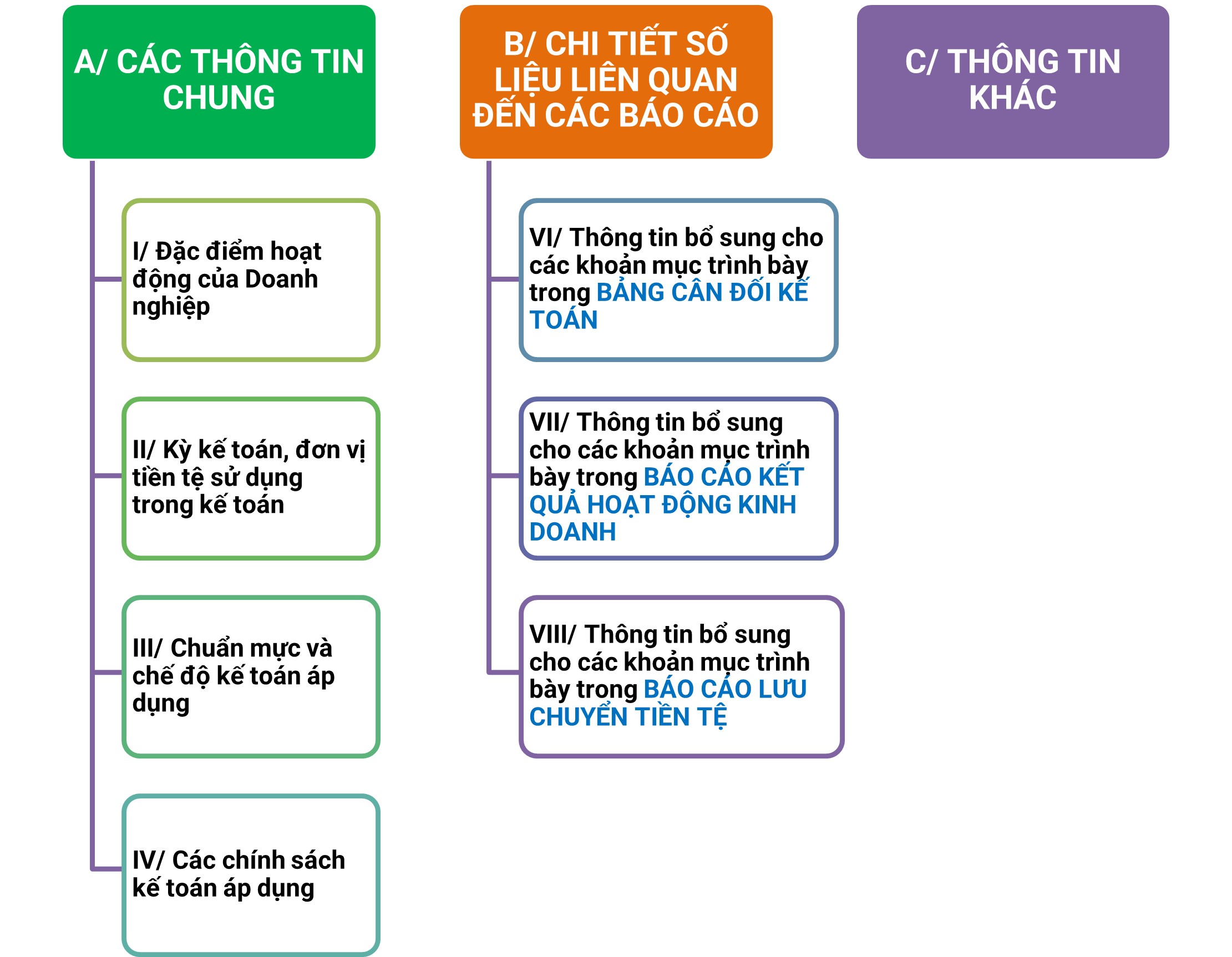

Các nội dung cần trình diễn trên Bản Thuyết minh Báo cáo tài chính như sau ( theo khoản 4, Điều 115, Thông tư 200 / năm trước / TT-BTC ) :

Các thông tin chung : Đặc điểm hoạt động giải trí của doanh nghiệp ; kỳ kế toán, đơn vị chức năng tiền tệ ; Chuẩn mực và chính sách kế toán vận dụng ; Các chủ trương kế toán vận dụng.

Chi tiết số liệu tương quan đến các báo cáo : thông tin bổ trợ cho báo cáo tác dụng kinh doanh thương mại, bảng cân đối kế toán và thuyết minh báo cáo tài chính.

Cách thông tin khác

Tải về mẫu Thuyết minh báo cáo tài chính bản vừa đủ theo Thông tư 200 / năm trước / TT-BTC.

Mẫu thuyết minh báo cáo tài chính của Doanh nghiệp hoạt động giải trí liên tục ;

Mẫu thuyết minh báo cáo tài chính của Doanh nghiệp không cung ứng giả định hoạt động giải trí liên tục.

4. Hướng dẫn các chỉ tiêu trên Bản thuyết minh báo cáo tài chính

A. CÁC THÔNG TIN CHUNG VỀ DOANH NGHIỆP

I / Đặc điểm hoạt động giải trí của doanh nghiệp cần nêu rõ :

Lĩnh vực kinh doanh thương mại : nêu rõ là sản xuất công nghiệp, kinh doanh thương mại, dịch vụ, xây lắp hoặc tổng hợp nhiều nghành kinh doanh thương mại …

- Ngành nghề kinh doanh thương mại : trình diễn ngành nghề kinh doanh thương mại theo ĐK giấy ghi nhận ĐK doanh nghiệp, hoặc hoàn toàn có thể tra cứu tại https://dangkykinhdoanh.gov.vn/ ;

Chu kỳ sản xuất, kinh doanh thương mại thường thì : thường thì là 12 tháng ( theo năm tài chính của doanh nghiệp ), trường hợp lê dài hơn 12 tháng thì phải thuyết minh thêm chu kỳ luân hồi sản xuất kinh doanh thương mại trung bình của ngành, nghành ;

Đặc điểm hoạt động giải trí của doanh nghiệp trong năm tài chính có ảnh hưởng tác động đến Báo cáo tài chính : trình diễn những sự kiện về môi trường tự nhiên pháp lý, diễn biến thị trường, đặc thù hoạt động giải trí kinh doanh thương mại, quản trị, tài chính, các sự kiện sáp nhập, chia, tách, biến hóa quy mô … có ảnh hưởng tác động đến Báo cáo tài chính của doanh nghiệp ;

Cấu trúc doanh nghiệp : trình diễn chi tiết cụ thể thông tin của các công ty con, các công ty liên kết kinh doanh, link và các đơn vị chức năng hạch toán phụ thuộc vào ;

>> Xem thêm : Kế toán khoản góp vốn đầu tư vào đơn vị chức năng khác : công ty mẹ góp vốn đầu tư vào công ty con

II / Kỳ kế toán, đơn vị chức năng tiền tệ sử dụng trong kế toán cần nêu rõ :

Đối với kỳ kế toán : là ngày khởi đầu và ngày kết thúc của năm tài chính ;

Đối với đơn vị chức năng tiền tệ : là Đồng Việt Nam hoặc một đơn vị chức năng tiền tệ khác được lựa chọn theo Luật kế toán.

III / Chuẩn mực và chính sách kế toán vận dụng cần xác lập :

Chế độ kế toán

đơn vị đang áp dụng:

nội dung cần như nhau với hồ sơ ĐK thuế bắt đầu, trong trường hợp có biến hóa phải thông tin với cơ quan thuế ;

Tuyên bố về việc tuân thủ Chuẩn mực kế toán và Chế độ kế toán : Nêu rõ Báo cáo tài chính có được lập và trình diễn tương thích với các Chuẩn mực và Chế độ kế toán Nước Ta hay không ? Báo cáo tài chính được coi là lập và trình diễn tương thích với Chuẩn mực và Chế độ kế toán Nước Ta nếu Báo cáo tài chính tuân thủ mọi pháp luật của từng Chuẩn mực, thông tư hướng dẫn triển khai Chuẩn mực kế toán và Chế độ kế toán hiện hành mà doanh nghiệp đang vận dụng. Trường hợp không vận dụng chuẩn mực kế toán nào thì phải ghi rõ.

IV / Các chủ trương kế toán vận dụng ( trường hợp cung ứng giả định hoạt động giải trí liên tục và trường hợp không phân phối giả định hoạt động giải trí liên tục ) cần trình diễn rõ gồm có :

Trong trường hợp phân phối giả định hoạt động giải trí liên tục Mẫu số B 09 – DN | Trong trường hợp không phân phối giả định hoạt động giải trí liên tục Mẫu số B 09 / CDHĐ – DNKLT |

( 1 ) Nguyên tắc quy đổi Báo cáo tài chính lập bằng ngoại tệ sang Đồng Việt Nam ( 2 ) Các loại tỷ giá hối đoái vận dụng trong kế toán ( 3 ) Nguyên tắc xác lập lãi suất vay trong thực tiễn ( 4 ) Nguyên tắc ghi nhận các khoản tiền và các khoản tương tự tiền : ( 5 ) Nguyên tắc kế toán các khoản góp vốn đầu tư tài chính ( 6 ) Nguyên tắc kế toán nợ phải thu ( 7 ) Nguyên tắc ghi nhận hàng tồn dư ( 8 ) Nguyên tắc kế toán và khấu hao TSCĐ, TSCĐ ( 9 ) Nguyên tắc kế toán các hợp đồng hợp tác kinh doanh thương mại ( BCC ) ( 10 ) Nguyên tắc kế toán thuế TNDN hoãn lại ( 11 ) Nguyên tắc kế toán ngân sách trả trước ( 12 ) Nguyên tắc kế toán nợ phải trả ( 13 ) Nguyên tắc ghi nhận vay và nợ phải trả thuê tài chính ( 14 ) Nguyên tắc ghi nhận và vốn hoá các khoản ngân sách đi vay ( 15 ) Nguyên tắc ghi nhận ngân sách phải trả ( 16 ) Nguyên tắc và chiêu thức ghi nhận các khoản dự trữ phải trả ( 17 ) Nguyên tắc ghi nhận lệch giá chưa thực thi ( 18 ) Nguyên tắc ghi nhận trái phiếu quy đổi ( 19 ) Nguyên tắc ghi nhận vốn chủ sở hữu : ( 20 ) Nguyên tắc và giải pháp ghi nhận lệch giá, thu nhập khác ( 21 ) Nguyên tắc kế toán các khoản giảm trừ lệch giá ( 22 ) Nguyên tắc kế toán giá vốn hàng bán ( 23 ) Nguyên tắc và chiêu thức ghi nhận ngân sách tài chính ( 24 ) Ngân sách chi tiêu bán hàng và ngân sách quản trị doanh nghiệp ( 25 ) Nguyên tắc và giải pháp ghi nhận ngân sách thuế thu nhập doanh nghiệp hiện hành, ngân sách thuế thu nhập doanh nghiệp hoãn lại ( 26 ) Các nguyên tắc và chiêu thức kế toán khác | a ) Chính sách tái phân loại gia tài và nợ phải trả dài hạn thành thời gian ngắn b ) Nguyên tắc xác lập giá trị – Các khoản góp vốn đầu tư tài chính ; – Các khoản phải thu ; – Các khoản phải trả ; – Hàng tồn dư ; – TSCĐ, Bất động sản góp vốn đầu tư ; – Các gia tài và nợ phải trả khác. |

Lưu ý : Chỉ trình diễn những chủ trương kế toán tương quan đến nhiệm vụ kinh tế tài chính phát sinh tại doanh nghiệp được báo cáo, không bắt buộc phải nêu thêm các chủ trương kế toán không tương quan. Các chủ trương kế toán vận dụng phải được trình diễn đơn cử và cụ thể theo Chuẩn mực kế toán Nước Ta và Chế độ kế toán theo thông tư 200 / 20214 / TT-BTC.

Ví dụ 1 : Doanh nghiệp không phát hành trái phiếu quy đổi không cần trình diễn nguyên tắc ghi nhận trái phiếu quy đổi ;

Ví dụ 2 : Doanh nghiệp chỉ phân phối dịch vụ tư vấn người mua, ghi trình diễn nguyên tắc ghi nhận lệch giá, chỉ cần trình diễn nguyên tắc ghi nhận lệch giá từ phân phối dịch vụ, không cần trình diễn nguyên tắc ghi nhận lệch giá từ bán hàng hoá.

B. CHI TIẾT SỐ LIỆU LIÊN QUAN ĐẾN CÁC BÁO CÁO KHÁC CỦA BỘ BÁO CÁO TÀI CHÍNH

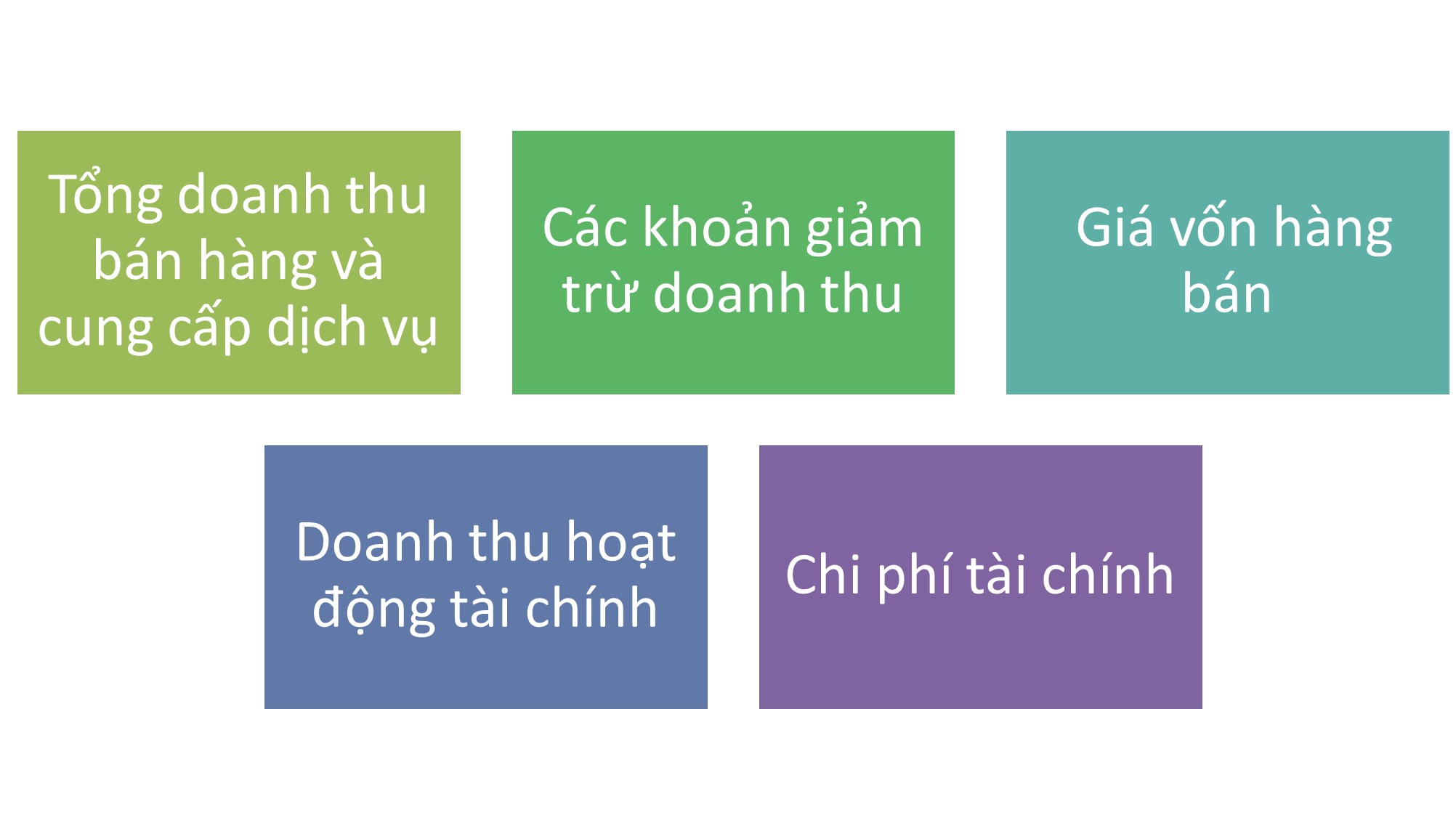

Số liệu được trình diễn trong Bảng cân đối kế toán, Báo cáo tác dụng hoạt động giải trí kinh doanh thương mại và Báo cáo lưu chuyển tiền tệ là những số liệu tổng hợp. Ví dụ Khoản mục “ Tiền ” mã số 111 trên Bảng cân đối kế toán gồm có tiền mặt và tiền ở toàn bộ các ngân hàng nhà nước mà doanh nghiệp mở thông tin tài khoản thanh toán giao dịch cả nội tệ và ngoại tệ hay khoản mục “ Doanh thu bán hàng và cung ứng dịch vụ ” mã số 01 trên Báo cáo hiệu quả hoạt động giải trí kinh doanh thương mại gồm có toàn bộ các lệch giá từ bán hàng : loại sản phẩm A, mẫu sản phẩm B, …, lệch giá từ phân phối dịch vụ C, dịch vụ D, …

>> Xem thêm : Doanh thu là gì ? Các nhầm lẫn nghiêm trọng về khái niệm lệch giá

Tất cả đều là 1 số ít tổng và người sử dụng báo cáo không nắm được thông tin đơn cử, thế cho nên phần cụ thể số liệu này của Bản thuyết minh báo cáo tài chính vô cùng quan trọng, tất cả chúng ta cần phải :

Trình bày và nghiên cứu và phân tích chi tiết cụ thể các số liệu đã được trình diễn trong Bảng Cân đối kế toán để giúp người sử dụng Báo cáo tài chính hiểu rõ hơn nội dung các khoản mục gia tài, nợ phải trả và vốn chủ chiếm hữu.

Trình bày và nghiên cứu và phân tích cụ thể các số liệu đã được biểu lộ trong Báo cáo tác dụng hoạt động giải trí kinh doanh thương mại để giúp người sử dụng Báo cáo tài chính hiểu rõ hơn nội dung của các khoản mục lệch giá, ngân sách.

Trình bày và nghiên cứu và phân tích các số liệu đã được biểu lộ trong Báo cáo lưu chuyển tiền tệ để giúp người sử dụng hiểu rõ hơn về các yếu tố tác động ảnh hưởng đến lưu chuyển tiền trong kỳ của doanh nghiệp.

Số liệu cụ thể nhập lên Bản thuyết minh báo cáo tài chính được truy xuất từ Bảng cân đối số phát sinh, sổ nhật ký chung và các sổ sách kế toán có tương quan.

>> Xem thêm : Các yếu tố cơ bản về sổ sách kế toán doanh nghiệp

VI / tin tức bổ trợ cho các khoản mục trình diễn trong Bảng cân đối kế toán

Các khoản mục Tài sản | Các khoản mục Nguồn vốn |

2. Các khoản góp vốn đầu tư tài chính 3. Phải thu của người mua 4. Phải thu khác 5. Tài sản thiếu chờ giải quyết và xử lý 6. Nợ xấu 7. Hàng tồn dư 8. Tài sản dở dang dài hạn 9. Tăng, giảm gia tài cố định và thắt chặt hữu hình : 10. Tăng, giảm gia tài cố định và thắt chặt vô hình dung : 11. Tăng, giảm gia tài cố định và thắt chặt thuê tài chính : 12. Tăng, giảm bất động sản góp vốn đầu tư : 13. giá thành trả trước 14. Tài sản khác | 15. Vay và nợ thuê tài chính 16. Phải trả người bán 17. Thuế và các khoản phải nộp nhà nước 18. Chi tiêu phải trả 19. Phải trả khác 20. Doanh thu chưa triển khai 21. Trái phiếu phát hành 22. Cổ phiếu khuyến mại phân loại là nợ phải trả 23. Dự phòng phải trả 24. Tài sản thuế thu nhập hoãn lại và thuế thu nhập hoãn lại phải trả 25. Vốn chủ sở hữu 26. Chênh lệch nhìn nhận lại gia tài 27. Chênh lệch tỷ giá 28. Nguồn kinh phí đầu tư |

Các khoản mục khác :

Các khoản mục ngoài Bảng Cân đối kế toán

Các thông tin khác do doanh nghiệp tự thuyết minh, báo cáo giải trình.

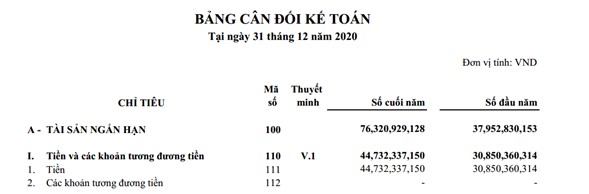

Ví dụ : Trên Bảng cân đối kế toán có số liệu như sau :

Căn cứ từ mẫu Bản thuyết minh báo cáo tài chính như sau :

Và hiệu quả trình diễn Bản thuyết minh báo cáo tài chính sau khi có số liệu cụ thể như sau :

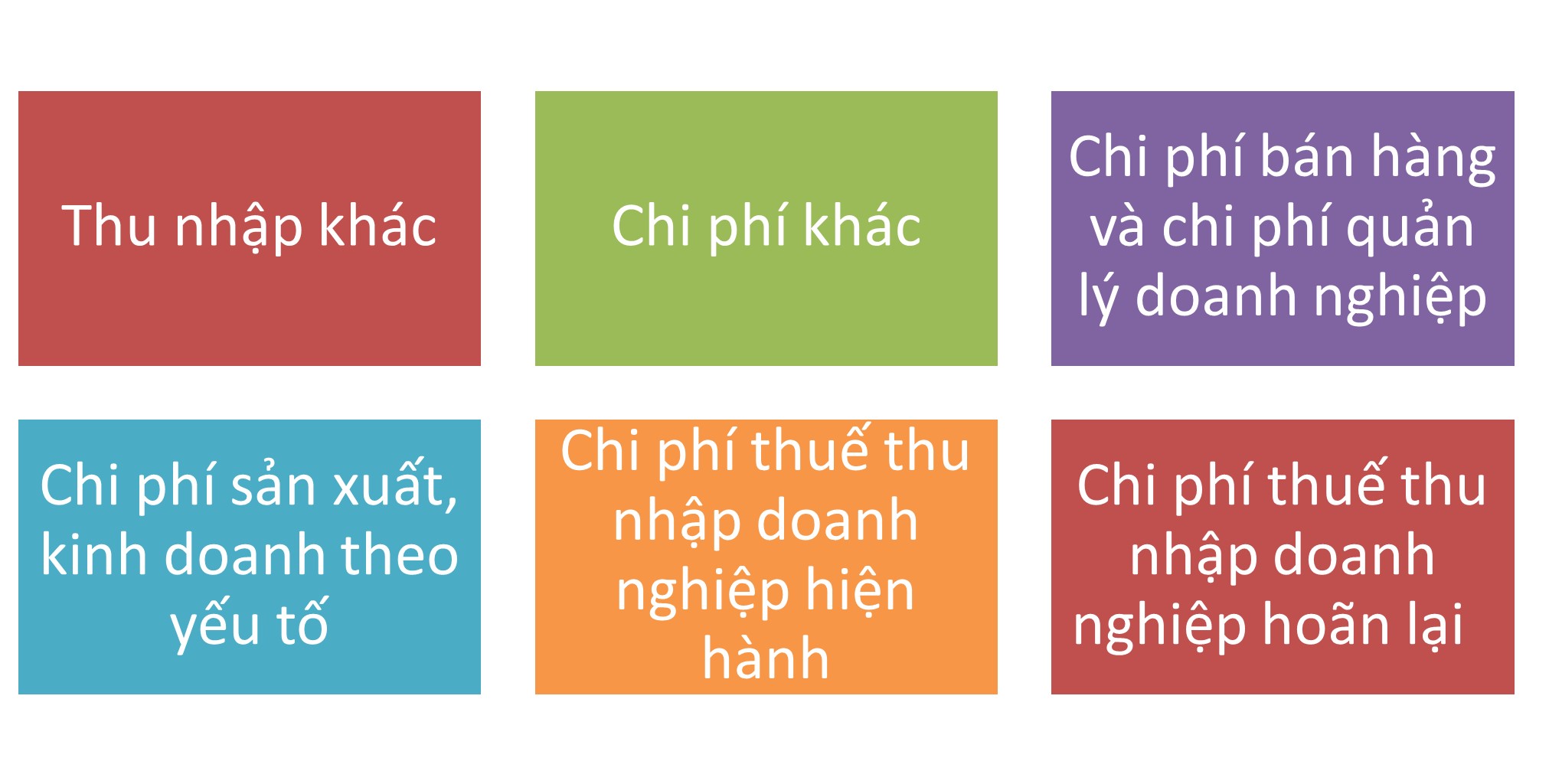

VII / tin tức bổ trợ cho các khoản mục trình diễn trong Báo cáo hiệu quả hoạt động giải trí kinh doanh thương mại

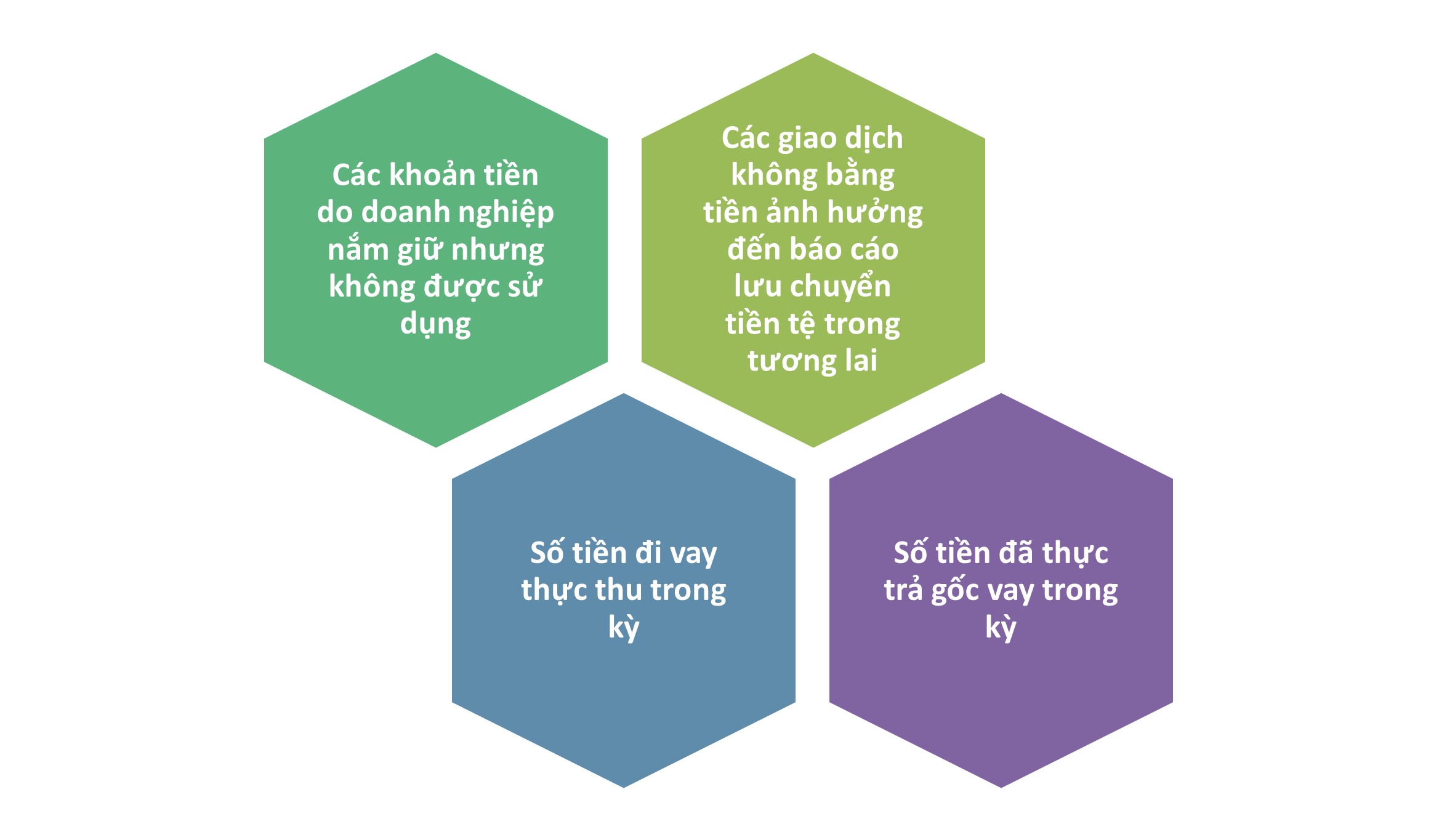

VIII / tin tức bổ trợ cho các khoản mục trình diễn trong Báo cáo lưu chuyển tiền tệ

C / NHỮNG THÔNG TIN KHÁC

Ngoài những thông tin đã trình diễn trong các phần A và B, tại phần này doanh nghiệp sẽ phải trình diễn những thông tin quan trọng khác ( nếu có ) nhằm mục đích phân phối thông tin diễn đạt bằng lời hoặc số liệu theo lao lý của các chuẩn mực kế toán đơn cử nhằm mục đích giúp cho người sử dụng hiểu Báo cáo tài chính của doanh nghiệp đã được trình diễn trung thực, hài hòa và hợp lý.

Một số thông tin khác phải được trình diễn ( nếu có ) như :

Trong đó :

tin tức và thanh toán giao dịch với các bên tương quan

( địa thế căn cứ theo Chuẩn mực kế toán số 26 : tin tức về các bên tương quan )

Các sự kiện phát sinh sau ngày kết thúc năm tài chính

( địa thế căn cứ theo Chuẩn mực kế toán số 23 : Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm )

5. Kết luận

Tóm lại, Bản Thuyết minh Báo cáo tài chính là công cụ đắc lực giúp các bên sử dụng Báo cáo tài chính hiểu trung thực và khách quan tình hình hoạt động giải trí của đơn vị chức năng báo cáo và đưa ra những quyết định hành động kinh tế tài chính tương thích. Do đó, việc lập và trình diễn Bản Thuyết minh Báo cáo tài chính đúng chuẩn, khá đầy đủ và kịp thời vô cùng quan trọng. Mong rằng bài viết giúp người đọc không chỉ hiểu rõ hơn tầm quan trọng của Bản Thuyết minh báo cáo tài chính, mà còn tích luỹ được những chú ý quan tâm thiết yếu khi lập và trình diễn Bản thuyết minh này.

Thuyết minh báo cáo tài chính là một phần quan trọng mạng lưới hệ thống báo cáo tài chính của doanh nghiệp. Bản thuyết minh mang đến các thông tin mà các báo cáo tài chính còn lại không trình diễn được vậy nên doanh nghiệp thiết yếu phải lập thuyết minh báo cáo tài chính. Lúc này, kế toán viên cần đến sự tương hỗ của các ứng dụng tương hỗ như ứng dụng kế toán trực tuyến MISA AMIS – giải pháp tài chính mưu trí tương hỗ để hoàn toàn có thể nhanh gọn xuất được báo cáo thay vì phải ngồi thực thi từng bước. Phần mềm AMIS Kế Toán tương hỗ tự động hóa việc lập báo cáo :

Thuyết minh báo cáo tài chính : Cho phép lập thuyết minh báo cáo tài chính theo quý, năm, 6 tháng đầu năm, 6 tháng cuối năm với các bước triển khai đơn thuần

T

ự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời,

đúng chuẩn.

Đầy đủ báo cáo quản trị : Hàng trăm báo cáo quản trị theo mẫu hoặc tự phong cách thiết kế chỉnh sửa, phân phối nhu yếu của doanh nghiệp thuộc mọi ngành nghề.

Giám đốc hoàn toàn có thể xem báo cáo trên mọi thiết bị, gồm có điện thoại thông minh, máy tính, máy tính bảng.

Cảnh báo mưu trí : Tự động cảnh báo nhắc nhở khi phát hiện có sai sót.

…..

Quý doanh nghiệp, anh / chị kế toán viên hoàn toàn có thể ĐK dùng thử 15 ngày không tính tiền bản demo ứng dụng kế toán trực tuyến MISA AMIS để trong thực tiễn thưởng thức.

Tác giả : Thái Dương

2,467

5/5 – ( 6 bầu chọn )

Xem thêm các hướng dẫn và mẹo vặt hay: https://cachlam.org/huong-dan

Cơm nguội còn thừa nhiều quá không biết phải giải quyết và xử lý như thế nào ? Hãy vào Read more

Bạch Dương (21/3 – 19/4): Bạch Dương rất dễ tức giận nhưng cũng rất mau tha thứ. Vấn đề là Read more

1- Tạo tài khoản Bệnh án điện tử (Portal) Khi đăng ký khám bệnh tại Phòng khám với địa chỉ Read more

Theo dõi Massageishealthy trên Google News Nội dung chính Cách nấu các món ngon từ bề bề, món ngon từ Read more

Những món gỏi trộn được yêu thích là bởi hương vị tươi mát lại còn không quá nhiều dầu mỡ. Nhưng bạn Read more

Đổi mới hương vị ẩm thực cho gia đình khiến nhiều chị em băn khoăn chưa biết chọn món nào. Read more

Thịt bò ngâm giấm là món ngon có nhiều ở miền Trung và các tỉnh phía Bắc. Đây là món Read more

Sách “Khi bếp vắng lò” Danh mục món mặn Danh mục bánh ngọt Công thức hàng tháng Công thức hàng Read more